Resources

Achieve Your Dream Financial Freedom!

Amerika’da çeşitli konut türleri bulunur ve bunlar genellikle yaşam tarzına, bölgeye ve tercihlere göre değişebilir. İşte Amerika’da yaygın olarak bulunan konut türlerinden bazıları:

Single-Family Homes (Mustakil Ev): Genellikle tek veya çift katlı, bağımsız evlerdir. Geniş bahçelere sahip olabilirler ve bazı durumlarda yüzme havuzları da bulunabilir.

Condominiums (Condo) (Apartman Dairesi): Condo’lar, bir yönetim kurulu tarafından işletilen ve birçok ortak alana sahip apartman daireleridir. Konut sahipleri genellikle ortak alanların bakımı ve kullanımı için aidat öderler. Her bir ünitenin ayrı bir tapusu vardır. 3 ayri condo türü bulunmaktadır;

Low-Rise (Garden) Condos, 4 kata kadar olan binalar low-rise condo,

Mid-Rise Condos, 4 ile 8 kat arasi binalar mid rise condo,

High-Rise Condos, 8 katın üzerinde olan binalar da high-rise condo olarak adlandırılır.

Townhouses (Bitişik Evler): Single Family Home ile Condo arasında bir karışım olan townhouse’lar, birbirine bitişik sıralı evlerden oluşur. Genellikle birden fazla katlıdır ve komşu evlerle ortak duvarları bulunabilir. Townhouse’lar tapu da ya “Single Family Home” ya da “Condo” olarak geçer, finans açısından önemlidir ve özellikle peşinat oranında fark yaratabilir.

Apartments (Apartman Dairesi): Dışarıdan bakıldığında, bir binanın apartman dairesi mi yoksa condo mu olduğunu söylemek mümkün değildir. Condo’dan farkı, Condo’da dairelerin kat mülkiyeti çıkarılıp tapularının bulunmasıdır; ancak apartmanlarda bütün daireler tek tapu altında toplanmıştır ve daireler tek tek satılamaz.

Cooperative Housing (Konut Kooperatifi): Bu tür konutlarda bir grup insan mülkiyeti paylaşır ve belli bir dairede yaşama izni alır. Bireyler belirli bir daireyi satın almaktansa, kooperatifin bir parçası olur ve kooperatifin sahip olduğu mülklerde yaşama hakkını kazanır.

Amerika’da gayrimenkul alımında, genellikle “earnest money deposit” veya “deposit” olarak adlandırılan bir ön ödeme yapılır. Bu ödeme, alıcı tarafından satıcıya, mülkü satın alma niyetini ve ciddiyetini göstermek amacıyla yapılan bir depozittir. Bu depozit, satış işlemi tamamlanana kadar belirli koşullarda saklanır.

Bu ön ödeme genellikle birkaç faktöre bağlı olarak güvence altına alınır:

Satış Anlaşması ve Koşulları: Satış anlaşması, earnest money depositin hangi koşullarda iade edileceğini belirler. Örneğin, alıcı genellikle belirli koşullar altında bu parayı geri alabilir: mülkün değerlemesi beklenenden düşükse, finansman alamazsa veya satıştan vazgeçme hakkına sahipse.

Escrow Account (Yediemin Hesabı): Bu depozit, genellikle Title Company escrow hesabında tutulur. Bu sayede, alıcı veya satıcı lehine bir anlaşmazlık olduğunda para tarafsız kalır.

Yasal Koruma: Eğer satıcı anlaşmayı ihlal ederse veya alıcı haklı bir nedenle geri çekilirse, para genellikle alıcıya iade edilir.

Ancak, her durum farklı olabilir ve her alım-satım işlemi kendine özgü koşullara sahip olabilir. Bu nedenle, satış anlaşması ve bu tür depozitlerle ilgili koşulları belirleyen belgeleri iyi anlamak önemlidir. Bilgili bir danışman, bu süreçte haklarınızı korumanıza yardımcı olabilir.

Closingde evraklar 3 ayri sekilde imzalanabilir;

Amerika’da Sahsen

Amerika’da sahsen evraklari imzalayarak satis islemini tamamlayabilirsiniz.

Amerika’da veya Turkiyede imzalanmis POA Kullanarak (power of attorney, vekalet)

Alacaginiz evin ve kullanacagimiz Lender’in bilgilerinin de oldugu, Tapu sirketi tarafindan hazirlanmis vekaleti Amerika’daysaniz Amerikadaki bir noterden, Turkiye’deyseniz de ister Turkiye’deki bir noterden isterseniz de Amerikan Konsoloslugunda imzalayabilirsiniz.

Eger Turkiye’deki bir noteri kullanacaksaniz, noterlenen evragin ayni zamanda Apostilinin de yapilmasi gerekiyor.

Turkiye’de Konsoloslukta

Size imzalanmasi gereken evraklar email uile gelir, siz print edip gerekli imza ve noter islemlerini bitirince, scan edip Tapu sirketine email atmaniz gerekir. Tapu sirketi gonderdiginiz evraklari onayladiktan sonra kargo firmasi ile ertesi gun Tapu sirketinin eline gececek sekilde postaya vermeniz gerekir.

Amerikan Konsoloslugundan randevu almak icin assagidaki linki kullanabilirsiniz

https://evisaforms.state.gov/Instructions/ACSSchedulingSystem.asp

Genellikle gayrimenkul satışı kontratlarında, alıcıları korumak amacıyla belirli koşulları içeren maddeler bulunmaktadır.

Financial Contingency (Finansal Koşullar): Bu koşul, alıcının satın alma işlemini tamamlamak için gereken finansmanı sağlama yeteneğini belirler. Alıcı, belirli bir süre içinde gerekli kredi veya finansmanı temin etmekte başarısız olursa, anlaşmayı sonlandırma veya belirli şartlarda geri çekilme hakkına sahip olabilir. Örneğin, alıcı belirli bir tarihe kadar gerekli kredi onayını alamazsa, anlaşmayı iptal etme hakkına sahip olabilir.

Appraisal Contingency (Ekspertiz Koşulu): Bu koşul, gayrimenkulün satış fiyatının, tapu kaydına konu olan mülkün gerçek değeriyle uyumlu olup olmadığını belirlemek amacıyla yapılacak değerleme işlemine dayanır. Eğer gayrimenkulün değeri, satış fiyatının altında çıkarsa, alıcı anlaşmadan çekilebilir veya fiyatı yeniden gözden geçirmek için pazarlık yapabilir.

Bu koşullar, alıcıların belirli süreler içinde belirli şartları yerine getirme hakkını korumasını sağlar. Eğer bu şartlar yerine getirilemezse, alıcı genellikle depozitoyu geri alabilir ve anlaşmadan çekilebilir. Bu koşullar, alıcıya belirli bir güvence ve esneklik sağlar ve bazı durumlarda alıcının mülkü satın almaktan vazgeçmesine olanak tanır.

Mortgage Escrow Hesabı, emlak sahibinin yılda bir kez ödemesi gereken vergi ve sigorta masraflarının biriktirildiği ve yönetildiği bir hesaptır. Bu hesap, borçlunun her ayki mortgage ödemesine ek olarak yıllık emlak vergisi ve emlak sigorta poliçesi bedelinin 1/12’si (12’de 1’i) kadar ek bir miktar ödemesini içerir. Bu ek miktar, emlak vergisi ve emlak sigorta primi maliyetlerinin ödenmesi için ayrılır.

Mortgage Escrow Hesabı, ödemelerin zamanında ve düzenli olarak yapılabilmesi için gerekli mali kaynakları hazır tutar. Örneğin, mülk vergisi veya konut sigortası yılda bir kez ödenmesi gereken maliyetlerdir ve Mortgage Escrow Hesabı, bu ödemelerin takip edilmesini ve zamanında yapılmasını sağlar.

Bu hesap sayesinde kredi veren kuruluş, emlak vergisi ve sigortanın düzenli olarak ödendiğinden emin olabilir. Aynı zamanda borçlu, vergi ve sigorta gibi ödemeleri ayrı ayrı takip etmek zorunda kalmadan, bu sistem aracılığıyla yıllık büyük ödemeler yerine küçük ve düzenli ödemelerle maliyetleri karşılayabilir.

Mortgage Escrow Account’unun yanı sıra bir de Title Company’nin (tapu şirketi) alım-satım süresince bütün para akışını yaptığı Escrow Account’u (yediemin hesabı) bulunmaktadır ve bu 2 ayrı anlamda olan terim sıklıkla karıştırılmaktadır. Daha detaylı bilgiye sayfamızdaki Mortgage Akademi linkinden ulaşabilirsiniz.

Amerika’da bir mülk alırken veya refinans yaparken, tapu işlemleri genellikle tapu şirketleri tarafından gerçekleştirilir (CT, GA, MA, NY, SC eyaletleri haricinde).

Gayrimenkulün bulunduğu bölgeye bağlı olarak tapu şirketleri, satıcı veya alıcı tarafından seçilir, ve satış kontratında tapu şirketi bilgileri yer alır. Genellikle tapu şirketleri, satıcı veya alıcının emlak danışmanları tarafından belirlenir.

Tapu şirketleri, emlak alım/satım veya refinans işlemlerinde önemli bir rol oynar. Bir emlak devri veya refinans işlemi genellikle şu hizmetleri içerir:

Title Search & Title Insurance (Tapu Geçmişinin Araştırılması ve Tapu Sigortası): Tapu şirketleri, tapunun geçmişine dair detaylı bir araştırma yaparlar. Gayrimenkulün geçmişindeki herhangi bir ipotek, yasal haklar, vergi borçları veya diğer olası sorunları kontrol ederler. Bu araştırma, tapunun temiz ve geçerli olduğundan emin olmayı amaçlar.

Daha sonra, Title Insurance (tapu sigortası) sağlarlar. Bu sigorta, olası geçmiş sorunlar nedeniyle gelecekteki sahiplerin mülkiyet haklarını korur. Title Insurance, tapu ile ilgili ortaya çıkabilecek sorunlara karşı bir güvence sağlar ve genellikle mülkün sahibini bu tür sorunlardan korur.

Kapanış Süreci Yönetimi: Satıcılar, alıcılar, emlakçılar, kredi verenler ve avukatlar arasındaki iletişimi yönetirler. Kapanış sürecinde gereken evrakları hazırlar, tarafların imzalaması gereken belgeleri temin eder ve işlemin sorunsuz bir şekilde tamamlanmasını sağlarlar.

Ücret ve Vergi Ödemeleri: Kapanış sırasında, tüm gerekli ücretleri, vergileri ve ilgili masrafları toplar ve dağıtır. Satıcıya ödenmesi gereken miktarı belirler ve alıcının ödemesi gerekenleri tahsil ederler. Bu işlemler genellikle Title Company’nin Escrow Hesabı (yediemin hesabı) üzerinden gerçekleşir.

Closing (İmza/Tapu Devri): Alıcının ve satıcının gerekli belgeleri imzalamalarını ve işlemin tamamlanmasını sağlarlar. Closing belgeleri imzalandıktan sonra, belgelerin gerekli kurumlara kaydedilmesi, Title Insurance’ın düzenlenmesi gibi süreçleri takip ederler.

Closing dokümanları imzalandıktan sonra, belgelerin gerekli kurumlara kaydedilmesi, Title İnsurance’ın düzenlenmesi gibi süreçlerin takibini yaparlar.

Refinance (Tekrar Finansman) Mortgage refinansmanı, bir mülkte mevcut bir ipotek kredisinin yeniden yapılandırılması veya ipoteksiz bir mülkün üzerine ipotek konularak yapılan mortgage çeşididir. Genellikle daha düşük faiz oranları veya daha uygun ödeme şartları elde etmek, kredi süresini değiştirmek, borçları birleştirmek veya mortgage ile mülkün üzerinden nakit para alma gibi amaçlarla yapılır.

İnsanlar genellikle mortgage refinansmanını şu amaçlarla düşünebilir:

- Daha Düşük Faiz Oranları: Faiz oranları düştüğünde veya kişisel kredi geçmişi iyileştikçe, mevcut mortgage’in yerine daha düşük bir faiz oranıyla yeni bir kredi almak mümkün olabilir. Bu, aylık ödemeleri azaltabilir ve toplamda daha az faiz ödenmesini sağlayabilir.

- Ödeme Şartlarının Değiştirilmesi: Örneğin, değişken faizli bir krediyi sabit faizli bir krediyle değiştirme veya kredi vadesini uzatma veya kısaltma gibi değişiklikler yapılabilir. Bu, ödeme tutarını veya vadenin uzunluğunu değiştirerek borcun yönetimini ve bütçeyi iyileştirebilir.

- Borçları Birleştirme (Debt Consolidation): Birden fazla kredi veya borç varsa, bunları tek bir mortgage refinansmanı altında birleştirmek daha kolay yönetilebilir ve düşük bir faiz oranıyla ödemeler yapma imkanı sunabilir.

- Nakit Para Alma (Cash-Out Refinance): Mülkün değerini kullanarak ek nakit elde etmek, refinance sırasında tercih edilebilecek bir seçenektir.

Mortgage Refinance yaparken, yeni kredinin şartları, kapatma maliyetleri, faiz oranları ve ödemeler gibi faktörler göz önünde bulundurulmalıdır. Genellikle Refinance yapmadan önce, mevcut kredinin şartlarını iyice incelemek ve yeni kredinin getireceği avantajları ve maliyetleri değerlendirmek önemlidir. Bu sayede, Refinance gerçekten tasarruf veya mali açıdan faydalı olup olmayacağı daha iyi anlaşılabilir.

Amerika Birleşik Devletleri’nde bulunan gayrimenkullerden elde edilen kira geliri, yabancı kişiler için de vergilendirilir. IRS (Internal Revenue Service – ABD İç Gelir Servisi) tarafından bu gelirlerin vergilendirilmesiyle ilgili belirli kurallar ve düzenlemeler bulunmaktadır.

Yabancı bir kişi, ABD’de bir gayrimenkulden kira geliri elde ettiğinde, bu gelir genellikle ABD kaynaklı gelir olarak kabul edilir ve ABD gelir vergisine tabi tutulur. Vergilendirme, elde edilen gelire, gelir vergisi oranlarına ve varsa vergi anlaşmalarına göre değişkenlik gösterebilir.

Ancak, vergi yasaları ve anlaşmaları ülkeye ve duruma göre değişebilir. Bazı durumlarda, yabancı kişilere çeşitli vergi indirimleri, muafiyetler veya vergi avantajları sağlanabilir. Bu nedenle, doğru adımları atmak ve vergi beyannamesini düzgün bir şekilde hazırlamak için uzman bir vergi danışmanı veya muhasebeciyle çalışmak önemlidir.

Aşagıda 2023 yılı için vergi dilimlerini görebilirsiniz;

Tax brackets (vergi dilimleri) 2023

Tax Rate | Single | Married filing jointly | Married filing separately | Head of household |

10% | $0 to $11,000. | $0 to $22,000. | $0 to $11,000. | $0 to $15,700. |

12% | $11,001 to $44,725. | $22,001 to $89,450. | $11,001 to $44,725. | $15,701 to $59,850. |

22% | $44,726 to $95,375. | $89,451 to $190,750. | $44,726 to $95,375. | $59,851 to $95,350. |

24% | $95,376 to $182,100. | $190,751 to $364,200. | $95,376 to $182,100. | $95,351 to $182,100. |

32% | $182,101 to $231,250. | $364,201 to $462,500. | $182,101 to $231,250. | $182,101 to $231,250. |

35% | $231,251 to $578,125. | $462,501 to $693,750. | $231,251 to $346,875. | $231,251 to $578,100. |

37% | $578,126 or more. | $693,751 or more. | $346,876 or more. | $578,101 or more. |

Closingde evraklar 3 ayri sekilde imzalanabilir;

Amerika’da Sahsen

Amerika’da sahsen evraklari imzalayarak satis islemini tamamlayabilirsiniz.

Amerika’da veya Turkiyede imzalanmis POA Kullanarak (power of attorney, vekalet)

Alacaginiz evin ve kullanacagimiz Lender’in bilgilerinin de oldugu, Tapu sirketi tarafindan hazirlanmis vekaleti Amerika’daysaniz Amerikadaki bir noterden, Turkiye’deyseniz de ister Turkiye’deki bir noterden isterseniz de Amerikan Konsoloslugunda imzalayabilirsiniz.

Eger Turkiye’deki bir noteri kullanacaksaniz, noterlenen evragin ayni zamanda Apostilinin de yapilmasi gerekiyor.

Turkiye’de Konsoloslukta

Size imzalanmasi gereken evraklar email uile gelir, siz print edip gerekli imza ve noter islemlerini bitirince, scan edip Tapu sirketine email atmaniz gerekir. Tapu sirketi gonderdiginiz evraklari onayladiktan sonra kargo firmasi ile ertesi gun Tapu sirketinin eline gececek sekilde postaya vermeniz gerekir.

Amerikan Konsoloslugundan randevu almak icin assagidaki linki kullanabilirsiniz

https://evisaforms.state.gov/Instructions/ACSSchedulingSystem.asp

Amerika’da mortgage kullanarak yatırım yapmaya karar verdikten sonraki süreç aşağıdaki gibi işlemektedir.

1) Pre-approval/pre-qualification letter (ön onay/ön yeterlilik yazısı)

İlk atmanız gereken adım, “Mortgage Pre-approval” veya “Pre-qualification Letter” (ön onay/ön yeterlilik yazısı) almaktır. Bu yazıyı almak için mortgage danışmanınızla görüşüp gerekli bilgi ve belgeleri sağladıktan sonra, bütün şartlar uygunluğuna bağlı olarak talep edebilirsiniz.

2) Offer (almak istediğiniz gayrimenkule teklif verme) ve Purchase Agreement (satış kontratı)

3) Application (mortgage başvurusu)

4) Appraisal (Ekspertiz raporu)

1. Appraisal değeri satış fiyatıyla aynı ise, işlemler planlandığı gibi devam eder ve alıcı mülkü piyasa değerinden almış olur.

2. Appraisal değeri satış fiyatının üzerinde ise, işlemler planlandığı gibi devam eder ve alıcı mülkü piyasa değerinin altında almış olur.

3. Appraisal değeri satış fiyatının altında gelirse ve sözleşmede “financial contingency” veya “appraisal contingency” maddeleri yoksa, alıcı işlemlere devam eder ve appraisal ile satış fiyatı arasındaki farkı kendi öder.

• Alıcı ve satıcı, satis fiyatında degisiklik olmadan işlemleri tamamlar (alıcı piyasa değerinin üzerinde ödeme yapmış olur).

• Alıcı ve satıcı, daha düşük bir satış fiyatında anlaşırlar (alıcı appraisal değerinin düşük gelmesinden olumlu yönde yararlanmış olur).

• Alıcı ve satıcı anlaşamazsa ve sözleşme maddeleri gereği fesih yapılırsa, alıcının depoziti, sözleşme maddelerine göre iade edilir.

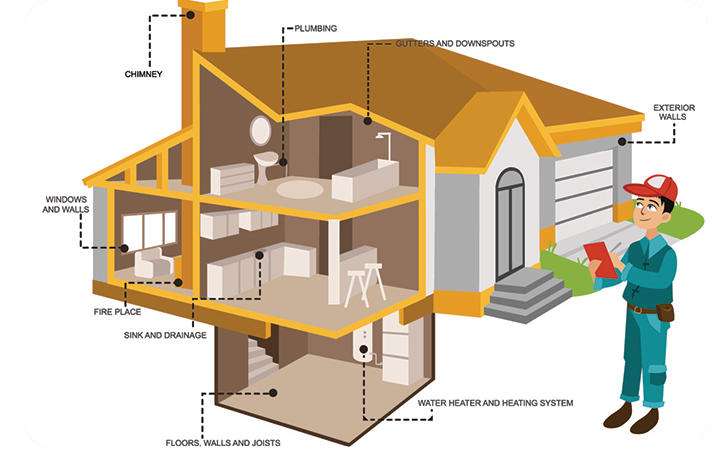

5) Home Inspection Report (bina teknik denetim raporu)

6) Emlak Sigortası - Tapu Evrakları ve Site Yönetiminden Gerekli Belgeler

Tapudan alınan evraklardan biri de “Title Insurance”dir. Bu sigorta, tapudaki hatalı kayıtlar, tapu sahipliği anlaşmazlıkları ve geçmiş mülkiyetle ilgili potansiyel sorunlar gibi durumlara karşı koruma sağlar.

1. Yapı Sigortası (Structural Coverage): Mülkteki yapısal unsurları (binalar, depolar, garajlar vb.) yangın, fırtına, deprem gibi doğal afetlere, hırsızlık, vandalizm gibi olaylara karşı korur.

2. Kişisel Eşya (Personal Property): Mülkte bulunan eşyaları belirli koşullar altında korur. Bu, hırsızlık, yangın gibi durumları içerebilir.

3. Sorumluluk Sigortası (Liability Coverage): Mülk sahibini, mülkte gerçekleşen kazalardan kaynaklanan yasal sorumluluklardan korur.

Emlak sigortası poliçeleri, mülkün konumu, yapısı, sigorta kapsamı, primler ve diğer seçeneklere bağlı olarak farklılık gösterebilir.

Ayrıca, mülk “flood zone” (sel bölgesi) içindeyse, sel sigortası da alınması gerekebilir. Site yönetiminden alınan belgeler genellikle condo ve townhome gibi toplu konutlarda talep edilir. Finansal raporlarla birlikte doldurulan bu belgeler, sitenin genel sağlığını gösterir. Ev alımında dikkat edilmesi gereken önemli bir noktadır.

7) Conditional Approval (şartlı onay) ve Final Approval/Clear to Close (son onay ve "kapanışa/imzaya hazir")

Bu süreç genellikle 3 ila 5 iş günü içinde lender tarafından incelendikten sonra final onay verilir.

8) Closing (İmza ve Tapu Devri)

• Şahsen İmzalamak: Amerika’da şahsen imzalamak,

• Power of Attorney (Vekalet İle): Türkiye’de herhangi bir Türk noterinde veya Amerikan Konsolosluğunda Amerika’da olan birine, sadece satın alımda kullanılacak vekalet vererek (lender’ların farklı istekleri olduğundan dolayı lender seçiminden sonra yapılması gerekir),

• Türkiye’de Şahsen Amerikan Konsolosluğunda İmzalamak: Gerekli evraklar e-mail ile alıcıya 2 set halinde gönderilir. İlk sette noterlenmesi gereken evraklar (genellikle 5 ile 10 belge) Amerikan Konsolosluğundan daha önceden alınan randevu günü, bu evraklar alıcı/alıcılar ile birlikte Amerikan Konsolosluğunda imzalanır. İkinci sette ise sadece alıcının noter olmadan imzalaması gereken evraklar bulunur. Evraklar imzalandıktan sonra önce taranıp bize gönderilir. Bütün evraklar kontrol edildikten sonra eğer herhangi bir düzeltme gerekmiyorsa, alıcı tarafından direkt tapu şirketine Fedex/UPS gibi kargo şirketi ile en hızlı şekilde gönderilir. Bu seçenek kullanıldığında teknik olarak kapanış günü, imzaların atıldığı gündür. Ancak tüm işlemler, tapu şirketinin ıslak imzalı evrakları aldığı zaman tamamlanmış olur.

Amerika’da ticari mülkler için Commercial Mortgage (ticari ipotek) alabilirler. Bu tür ipotekler, işyerleri, ofis binaları, mağazalar veya diğer ticari gayrimenkulleri finanse etmek amacıyla kullanılır. Ayrıca, eğer 5 veya 5’ten daha fazla konut için bir tek kredi almak isteniyorsa, bu işlem “Ticari Mortgage” sınıfına girmektedir.

Yabancı yatırımcılar, ABD’deki ticari gayrimenkulleri satın almak veya inşa etmek için Commercial Mortgage kullanarak finansman sağlayabilirler. Gelir düzeyiniz ve Amerika’daki resmi statünüz gibi faktörler, Amerika’da mortgage ile yatırım yapmanıza engel değildir.

Amerika’da mortgage kullanarak yatırım yapmaya karar verdikten sonraki süreç aşağıdaki gibi işlemektedir.

1) Pre-approval/pre-qualification letter (ön onay/ön yeterlilik yazısı)

İlk atmanız gereken adım, “Mortgage Pre-approval” veya “Pre-qualification Letter” (ön onay/ön yeterlilik yazısı) almaktır. Bu yazıyı almak için mortgage danışmanınızla görüşüp gerekli bilgi ve belgeleri sağladıktan sonra, bütün şartlar uygunluğuna bağlı olarak talep edebilirsiniz.

2) Offer (almak istediğiniz gayrimenkule teklif verme) ve Purchase Agreement (satış kontratı)

3) Application (mortgage başvurusu)

4) Appraisal (Ekspertiz raporu)

1. Appraisal değeri satış fiyatıyla aynı ise, işlemler planlandığı gibi devam eder ve alıcı mülkü piyasa değerinden almış olur.

2. Appraisal değeri satış fiyatının üzerinde ise, işlemler planlandığı gibi devam eder ve alıcı mülkü piyasa değerinin altında almış olur.

3. Appraisal değeri satış fiyatının altında gelirse ve sözleşmede “financial contingency” veya “appraisal contingency” maddeleri yoksa, alıcı işlemlere devam eder ve appraisal ile satış fiyatı arasındaki farkı kendi öder.

• Alıcı ve satıcı, satis fiyatında degisiklik olmadan işlemleri tamamlar (alıcı piyasa değerinin üzerinde ödeme yapmış olur).

• Alıcı ve satıcı, daha düşük bir satış fiyatında anlaşırlar (alıcı appraisal değerinin düşük gelmesinden olumlu yönde yararlanmış olur).

• Alıcı ve satıcı anlaşamazsa ve sözleşme maddeleri gereği fesih yapılırsa, alıcının depoziti, sözleşme maddelerine göre iade edilir.

5) Home Inspection Report (bina teknik denetim raporu)

6) Emlak Sigortası - Tapu Evrakları ve Site Yönetiminden Gerekli Belgeler

Tapudan alınan evraklardan biri de “Title Insurance”dir. Bu sigorta, tapudaki hatalı kayıtlar, tapu sahipliği anlaşmazlıkları ve geçmiş mülkiyetle ilgili potansiyel sorunlar gibi durumlara karşı koruma sağlar.

1. Yapı Sigortası (Structural Coverage): Mülkteki yapısal unsurları (binalar, depolar, garajlar vb.) yangın, fırtına, deprem gibi doğal afetlere, hırsızlık, vandalizm gibi olaylara karşı korur.

2. Kişisel Eşya (Personal Property): Mülkte bulunan eşyaları belirli koşullar altında korur. Bu, hırsızlık, yangın gibi durumları içerebilir.

3. Sorumluluk Sigortası (Liability Coverage): Mülk sahibini, mülkte gerçekleşen kazalardan kaynaklanan yasal sorumluluklardan korur.

Emlak sigortası poliçeleri, mülkün konumu, yapısı, sigorta kapsamı, primler ve diğer seçeneklere bağlı olarak farklılık gösterebilir.

Ayrıca, mülk “flood zone” (sel bölgesi) içindeyse, sel sigortası da alınması gerekebilir. Site yönetiminden alınan belgeler genellikle condo ve townhome gibi toplu konutlarda talep edilir. Finansal raporlarla birlikte doldurulan bu belgeler, sitenin genel sağlığını gösterir. Ev alımında dikkat edilmesi gereken önemli bir noktadır.

7) Conditional Approval (şartlı onay) ve Final Approval/Clear to Close (son onay ve "kapanışa/imzaya hazir")

Bu süreç genellikle 3 ila 5 iş günü içinde lender tarafından incelendikten sonra final onay verilir.

8) Closing (İmza ve Tapu Devri)

• Şahsen İmzalamak: Amerika’da şahsen imzalamak,

• Power of Attorney (Vekalet İle): Türkiye’de herhangi bir Türk noterinde veya Amerikan Konsolosluğunda Amerika’da olan birine, sadece satın alımda kullanılacak vekalet vererek (lender’ların farklı istekleri olduğundan dolayı lender seçiminden sonra yapılması gerekir),

• Türkiye’de Şahsen Amerikan Konsolosluğunda İmzalamak: Gerekli evraklar e-mail ile alıcıya 2 set halinde gönderilir. İlk sette noterlenmesi gereken evraklar (genellikle 5 ile 10 belge) Amerikan Konsolosluğundan daha önceden alınan randevu günü, bu evraklar alıcı/alıcılar ile birlikte Amerikan Konsolosluğunda imzalanır. İkinci sette ise sadece alıcının noter olmadan imzalaması gereken evraklar bulunur. Evraklar imzalandıktan sonra önce taranıp bize gönderilir. Bütün evraklar kontrol edildikten sonra eğer herhangi bir düzeltme gerekmiyorsa, alıcı tarafından direkt tapu şirketine Fedex/UPS gibi kargo şirketi ile en hızlı şekilde gönderilir. Bu seçenek kullanıldığında teknik olarak kapanış günü, imzaların atıldığı gündür. Ancak tüm işlemler, tapu şirketinin ıslak imzalı evrakları aldığı zaman tamamlanmış olur.